- Op aandelenmarkten blijft het sentiment opperbest en ook de goudprijs is uitgebroken.

- Deze ontwikkeling leunt sterk op de verwachting dat rentes vanaf de zomer flink gaan dalen.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien hoe je kunt navigeren in een beursklimaat dat sterkt leunt op positieve verwachtingen.

ANALYSE – Beleggers blijven enthousiast, waardoor belangrijke aandelenindices onder de hoede van vooral AI-gerelateerde fondsen de recordstanden weer verder aanscherpten deze week.

Het optimisme op de beurs wordt gesterkt door een per saldo goed cijferseizoen, maar ook omdat sommige beleggers denken dat de economie van de Verenigde Staten geen of nauwelijks last krijgt van serieuze afkoeling, de inflatie verder zakt en rentes omlaag kunnen.

Hoewel centrale bankiers zoals Jerome Powell van de Federal Reserve en Christine Lagarde van de Europese Centrale Bank (ECB) uiterst voorzichtig blijven, waren ze redelijk gematigd deze week, met bevestigingen dat ze inderdaad aansturen op renteverlagingen die waarschijnlijk tegen de zomer kunnen worden doorgevoerd.

Wat de Amerikaanse economie betreft overtrof de gemelde banengroei over februari afgelopen vrijdag opnieuw de verwachtingen. Dat wijst op een nog steeds levendige Amerikaanse arbeidsmarkt, ook al steeg het Amerikaanse werkloosheidspercentage naar het hoogste niveau in twee jaar en werd het banencijfer van de voorgaande voor de zoveelste keer neerwaarts bijgesteld en ditmaal met maar liefst 35 procent!

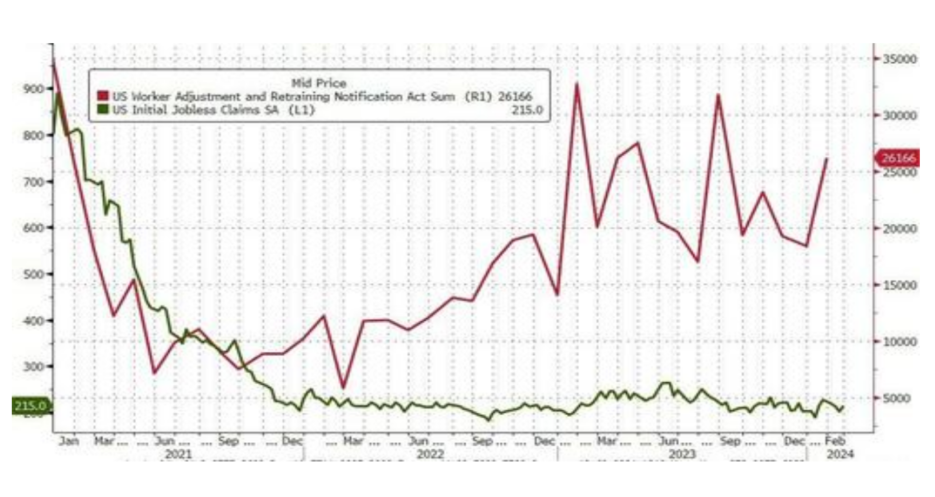

Nu hebben we in een eerdere bijdrage al de discrepanties in de data van Amerikaanse arbeidsmarkt benoemd, maar is er nog meer. Kijk je naar het onderstaande plaatje dan weerspiegelt de rode lijn het aantal bedrijven met meer dan 100 werknemers dat ontslagrondes heeft aangekondigd en de groene lijn eronder de uitkeringsaanvragen in de VS.

Gelet op de recente berichtgeving van bedrijven en geplande ontslagrondes vinden wij de rode lijn best representatief en zie we dus wederom een flinke discrepantie tussen diverse indicatoren op de arbeidsmarkt.

Goudprijs naar nieuwe records

We hebben er in de afgelopen jaren regelmatig op gewezen dat goud prima past in een goed gediversifieerde beleggingsportefeuille. Na stijgingen van de goudprijs tot medio 2020 is er een zijwaartse koersontwikkeling geweest, mede als gevolg van de sterk oplopende rentes.

Maar deze week was het dan zover en wist de goudprijs opwaarts uit zijn bandbreedte te breken en de records aan te scherpen.

Hieronder zie je een grafiek met de ontwikkeling van de goudprijs over de afgelopen vijf jaar en de opwaartse uitbraak uit een bandbreedte die tussen de grofweg 1.600 dollar en 2.100 dollar per troy ounce lag.

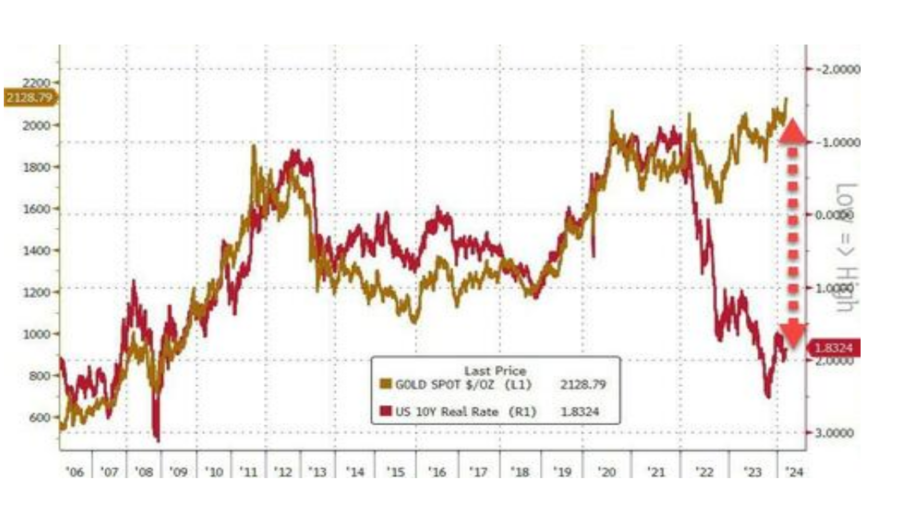

Deze ontwikkeling is best opvallend, want de goudprijs stijgt in dollars op een moment dat de reële rentetarieven (de marktrente gecorrigeerd voor de inflatie) ook stijgen. Dat gaat in tegen het idee dat het bij hogere reële rentes relatief aantrekkelijker wordt om een vastrentende waarden te beleggen.

In de grafiek hieronder zie je de goudprijs in beige en de reële 10-jaars staatsrente van de VS in rood. Daarbij is de verticale as van de reële rente omgekeerd. Dit betekent dat de lijnen gelijk opgaan als de goudprijs stijgt en de reële rente daalt en vice versa.

Te zien is dat een lagere reële rente vrij lang hand in hand is gegaan met een hogere goudprijs en omgekeerd. Maar sinds 2022 is deze correlatie verbroken. Ofwel een stijgende reële rente (te zien aan de dalende rode lijn) is niet gepaard gegaan met een lager goudprijs. Zouden er dan toch weer snel negatieve reële rentes komen, of zitten goudhandelaren mis?

Gek is die gedachte van lagere rentes natuurlijk niet want de staatsschulden van veel landen, waaronder de VS, zijn de afgelopen jaren flink gestegen en hoge rentes vormen een risico voor de financiering van overheidsschulden.

Daar komt bij dat de tijd van impopulaire maatregelen door de overheid om het huishoudboekje op orde te krijgen ver achter ons ligt en er lijkt vooralsnog weinig animo om dit te veranderen. En zonder bezuinigingen en lagere schulden zijn lagere rentes hard nodig om schulden betaalbaar te houden.

De anticipatie op lagere rentetarieven is dus in volle gang, In juni worden de eerste renteverlagingen in de VS en Europa verwacht en dat stuwt naast goud, ook de bitcoin en vele aandelenindices naar nieuwe records.

Als we kijken naar de prestaties van goud ten opzichte van andere vermogenscategorieën zoals aandelen, presteert goud behoorlijk goed. Bovendien verlaag je hiermee het portefeuillerisico, gelet op de diversificatievoordelen van goud.

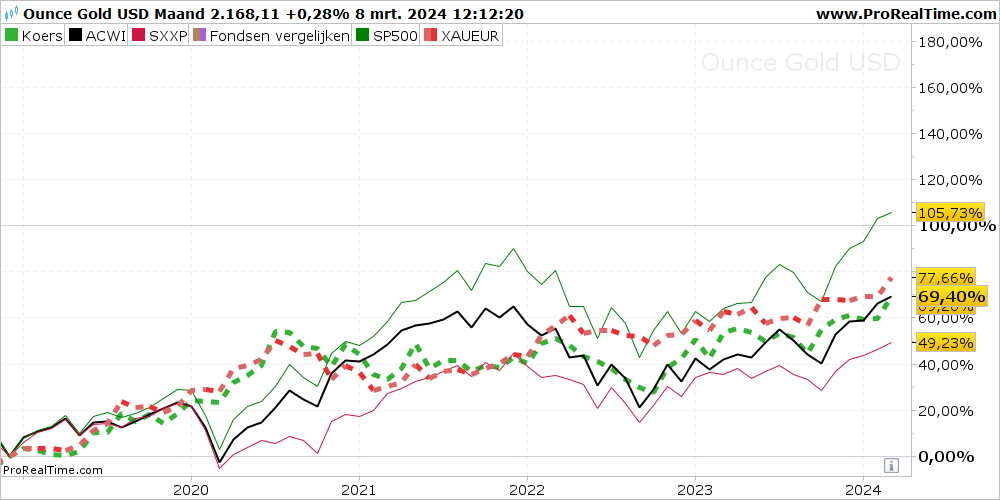

In de grafiek hieronder zie je de koersontwikkeling van goud in dollars (groene stippellijn) en goud in euro’s (rode stippellijn). Daarnaast toont de middelste zwarte lijn een brede wereldindex voor aandelen: de MSCI All Country World Index, de benchmark voor vele fondsmanagers. De onderste rode lijn is de Stoxx Europe 600-index in euro’s en de bovenste groene lijn is de S&P 500-index in dollars.

Kijkend naar de laatste vijf jaar doet goud in euro’s het beter dan de brede Stoxx 600 in euro’s. In dollars gemeten presteert goud nagenoeg gelijk aan de wereldindex in dollars en kan het edelmetaal alleen de Amerikaanse S&P 500-index niet bijbenen. Maar ja, in de VS wordt de S&P 500 sinds 2023 meegetrokken door de zeer krachtige AI-hype.

Natuurlijk is de tijdsperiode waarover je meet belangrijk en brengt dat grote verschillen met zich mee. Kijk je vanaf het dieptepunt van aandelenbeurzen in 2009 dan houdt goud alleen de Europese beurzen bij, maar kijk je vanaf bijvoorbeeld het dieptepunt op de beurs in 2002 dan houdt goud ook de Amerikaanse S&P 500 bij.

Wij houden er rekening mee dat, zolang de goudprijs niet terugvalt in de oude bandbreedte en de reële rente inderdaad gaat dalen, er ruimte ligt voor een stijging van de goudprijs richting de 2.400 dollar tot 2.600 dollar per troy ounce.

Technische beeld aandelen blijft positief, maar waarschuwing blijft ook van kracht

Zoals al in eerdere bijdragen benoemd duurt het vormen van toppen op de beurs vaak langer dan verwacht. In 2007 bleef de beurs gewoon doorstijgen, terwijl een jaar voor het uitbreken van kredietcrisis van 2008 de prijzen van verschillende subprime hypotheekobligaties waren gedaald, marktrentes voor risicovolle leningen fors waren gestegen en hedgefondsen hun deuren hadden gesloten.

Ook tijdens de internetbubbel van 2000 konden de aandelenkoersen hun stijging voortzetten, ondanks steeds meer aanwijzingen dat veel bedrijven geen inkomsten binnenhaalden en ook geen winst maakten.

Het is onwaarschijnlijk dat de huidige topvorming heel anders zal zijn, waarbij er velen te bang zijn dat ze te vroeg uit de markt zullen stappen, terwijl tegelijkertijd de beren naar hun hol worden gedreven.

We zullen waarschijnlijk meer tekenen van een zwakkere economie, een verslechterende liquiditeit, nog hogere overheidsschulden, overspannen technische indicatoren en druk op bedrijfswinsten moeten zien voordat de huidige top het eindspel ingaat.

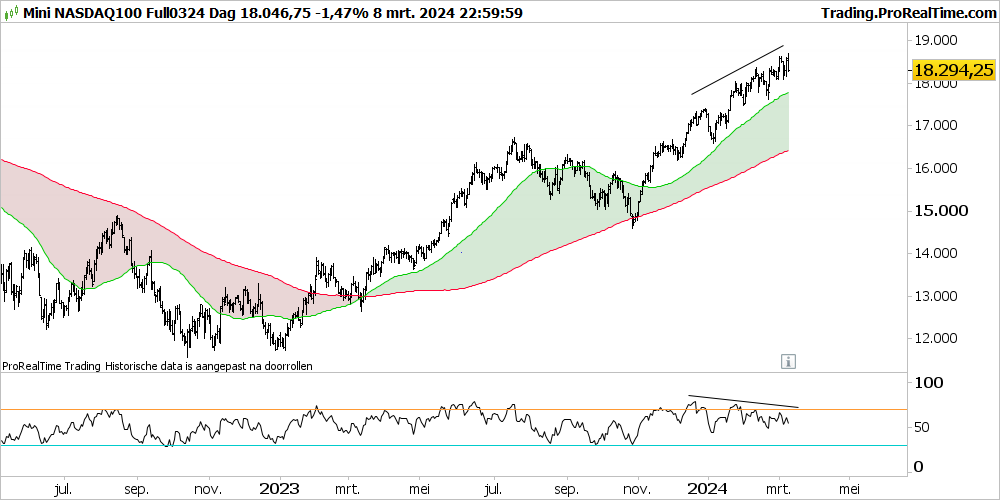

Echter, dat houdt niet in dat er geen tussentijdse correcties kunnen plaatsvinden. Zo geldt er al en tijdje een waarschuwing voor de Nasdaq 100-index, gebaseerd is op een zogeheten negatieve divergentie die we in eerdere bijdragen hebben gesignaleerd.

In de grafiek hierboven zie je nog steeds dat de koerstoppen in het bovenste deel van de grafiek (stijgende lijn) niet worden bevestigd door de krachtmeter die van de koersen is afgeleid (onderin de grafiek). Dat geeft aan dat de kracht van de stijging wegebt.

Dat wil niet zeggen dat er geen stijging meer plaatsvindt, maar geeft wel aan dat er steeds meer voor nodig is om de stijging op deze wijze te kunnen voortzetten.

Voor beleggers is het devies daarom aan de ene kant om zich in te dekken door winststops aan te houden, want dan zou een correctie nieuwe kansen op lagere niveaus kunnen bieden. Aan de andere kant, kunnen langeretermijnbeleggers mineure correcties veelal aan zich voorbij laten gaan, of tussentijds bescherming inbouwen door middel van nu wel heel goedkope putopties.

Evengoed, de stijgingen blijven imponeren en voorlopig blijft een waarschuwing niet meer dan dat.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.